Случалось, что вроде как заключаешь выгодные контракты, но в момент выдачи зарплат денег нет? Мне хорошо знакома и обратная ситуация. На расчетном счету много денег, но через пару лет выясняется, что бизнес работал в убыток, выезжая за счет авансов и рассрочек.

Даже если ваш бизнес еще не столкнулся с этой ситуацией, управленческий учет все равно необходим. Он поможет увеличить прибыльность бизнеса, резко сократить риски и найти более верное направление для роста. Я убежден, что он нужен любому предпринимателю (даже ИП-одиночке), но степень востребованности разная. Как и сложность ведения управленческого учета.

Без управленческого учета точно нельзя:

- в проектном бизнесе;

- когда одну сложную услугу оказывают разные подразделения;

- когда в компании работает хотя бы 15 человек;

- когда в бизнесе есть соучредители;

- если руководители направлений мотивированы процентом от прибыли;

- если у вас сложные профессиональные услуги, и вы продаете время сотрудников, а не товары.

Постарался уместить все самое важное, что нужно знать про управленческий учет. Это не мотивационная статья и не кейс, как мы помогли кому-то зарабатывать на 146% больше, поэтому настройтесь на 10-15 минут вдумчивого чтения. Я дам основу метода, раскрою основные понятия и покажу ключевые управленческие отчеты, которые помогают управлять бизнесом на основе цифр, а не интуиции.

Что такое управленческий учет?

Разновидность финансового учета, на основе которой руководитель принимает решения относительно конкретных сотрудников, клиентов, сделок и развития компании в целом.

В отличие от налогового и бухгалтерского учета, это нерегламентированный с правовой точки зрения учет, который нужен именно для повседневной работы, а не для отправки инвесторам или в налоговую.

Отсутствие регламентов не означает отсутствия правил. Чтобы о них рассказать, нужно строго определиться с понятиями и словами, которые вы каждый день используете в своей речи. Двусмысленность множит ошибки, поэтому начнем с базы.

Документы управленческого учета

- Договор — фиксирует обязательства сторон и является основным юридическим документом в хозяйственной деятельности между предприятиями.

- Счет — в российском законодательстве не является юридическим документом. Не стоит вести отчетность по базе выставленных счетов. Во-первых, к одному договору их может быть несколько. Во-вторых, время от времени счета оплачивают частично. Вы можете запутаться.

- Товарная накладная — фиксирует факт принятия/отгрузки товара.

- Акт выполненных работ — фиксирует факт приема/передачи товаров и услуг.

- Универсальный передаточный документ — фиксирует факт приема/передачи товаров и услуг в одном документе. Есть другие отраслевые документы, но смысл такой же.

- Платежное поручение (исходящее, входящее) — документ, подтверждающий факт поступления, списания или перевода денег на расчетных счетах в банке.

- Кассовый ордер (исходящий, входящий) — факт выдачи или поступления денег в кассу (из кассы) предприятия.

Сущности взаимоотношений с клиентами

- Компания — юридическое лицо или ИП.

- Контакт — сотрудник (физическое лицо), связанный с компанией.

- Сделка (заказ) — может быть тождественна договору, когда услуга выполняется разово. Например, вы создаете сайт: это 1 сделка и 1 договор. Поддержка сайта на 12 месяцев — это 1 договор и 12 сделок. Так удобно вести учет в системе, потому что к сделке прикрепляются договор и счета. Учет должен строиться на сделках. Оценивать надо раз в месяц.

- Проект — та же самая сделка, но с более длинным циклом. Например, внедрение системы автоматизации на предприятии. Подобные сделки лучше анализировать как проекты.

- Задачи — описывают работу сотрудников в рамках сделки, договора, проекта. Многие управленческие программы не учитывают трудовые ресурсы и не позволяют оценивать трудозатраты. Здорово, когда управленческий учет привязан к CRM и есть возможность оценивать и этот показатель.

Движение денег

- Поступление денег — это когда вам на счет, в кассу или на карту сбера прилетают деньги от другого физ или юрлица. Не путайте с доходом. Пока вы не выполнили услугу и не отгрузили товар, дохода нет. Есть лишь аванс. Еще один пример: вы расторгли договор, и другая сторона возвращает средства на ваш расчетный счет. Это поступление денег, но не доход.

- Списание денег — деньги ушли с вашего расчетного счета, переданы наличкой или выданы из кассы. Аналогично, не нужно путать с расходами. Аренду офиса мы оплачиваем авансом. В октябре за ноябрь. 100 000 ушли в октябре (списание), но в расход эта сумма попадет только в ноябре. Еще пример. Вы выплатили сотруднику больничные за 10 дней. Это списание. Но 7 дней компенсирует государство, поэтому расход относится только к первым трем дням.

- Перевод денег — это когда вы переводите деньги себе же на другой счет, но в рамках одного юрлица. Обычно это переводы с кассы на счет и наоборот.

- Статья «движение денег» — это справочник (каталог), распределяющий все поступления, списания и переводы. Вам переводят деньги по договору, вы оплачиваете зарплату, кредиты, амортизацию оборудования, лицензии, налоги… Должен быть выполнен в форме справочника, когда каждая транзакция соответствует одной категории.

Пример удачного оформления справочника “Движение денег”

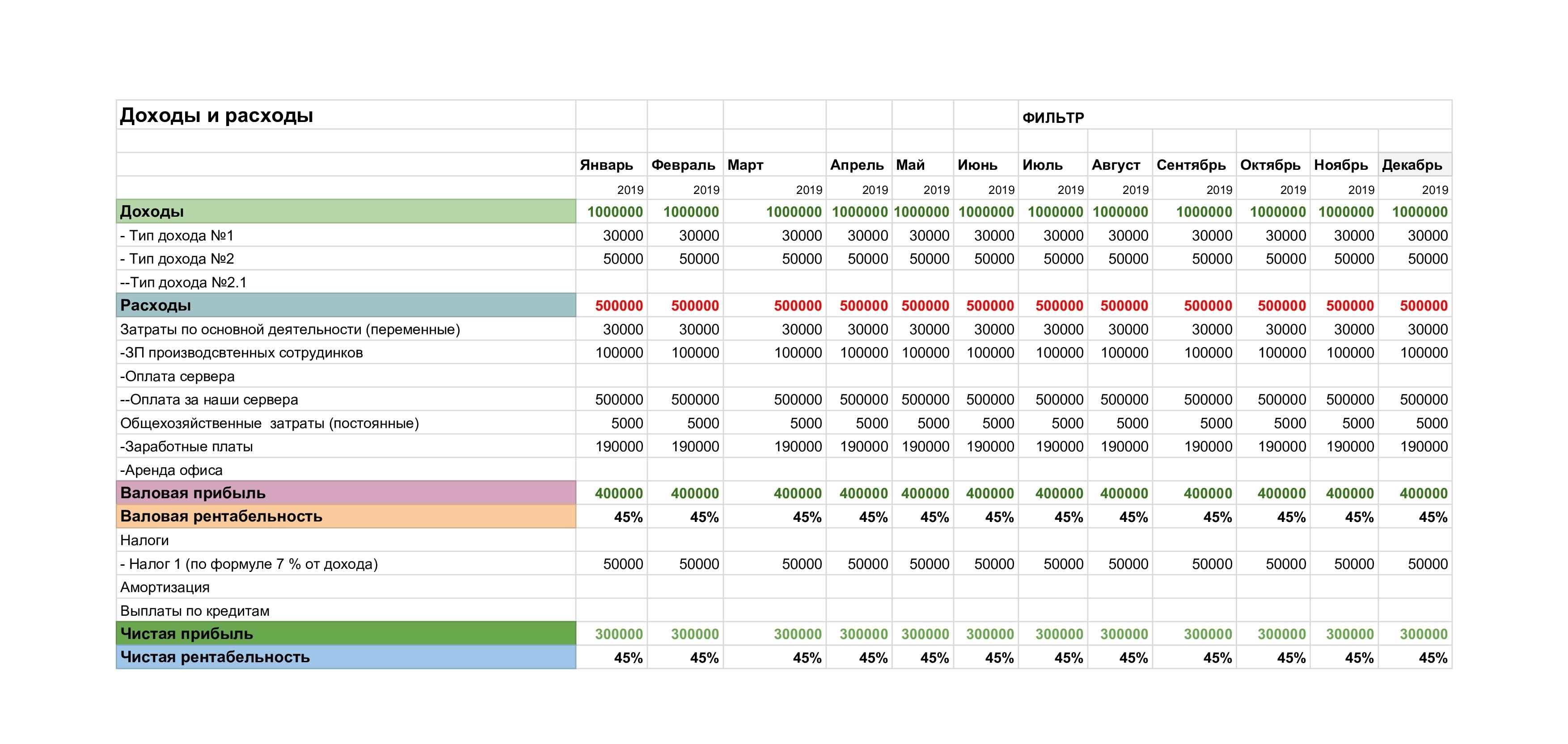

Доходы и расходы

- Доход — синоним слов выручка, продажи.

- Расход — синоним слов покупки, затраты.

- Статья доходов

Каталог доходов. Почти всегда классифицируют на основные и дополнительные. Разбивайте по направлениям, по продуктам или по типу продаж (опт, розница; собственная розница, дилеры и т.д.) Помним, что поступление денег не есть доход. - Статья расходов

Справочник, распределяющий все расходы по разным категориям: хознужды, поставщики, зарплаты и т.д. Есть нюансы, которые отличаются от раздела «списаний» в справочнике «движение денег». Например, налоги. Скорее всего, вы платите их ежеквартально. Но в расходной части они должны учитываться в контексте сделки с помесячно агрегирующим результатом Пример оформления справочника “Доходы и расходы”

Пример оформления справочника “Доходы и расходы” - Финансовый результат (прибыль) — разница между доходом и расходом. Имеет два состояния: положительное и отрицательное. Прибыль и убыток.Есть два подхода к определению финансового результата: кассовый и правовой (иначе: метод по начислению и метод по реализации). Кассовый — считает финансовый результат по факту поступления денег за товар или услугу. Так работают многие сервисы управленческого учета, но это неправильно, потому что деньги не есть доход.Это может работать только в том случае, если факт платежа совпадает по времени с фактом оказания услуги (например, в торговле), но даже там существуют авансы и отложенные отгрузки, что приводит к искажению учета.Правовой метод учитывает финансовый результат на основе документов о доходах и расходах (акт, накладная и т.д.) Это более верный подход. Выполнил заказ, получил акт — зафиксировал доход. Нет — только поступление. Это важно в разговоре об отчетах. Ни в коем случае не объединяйте эти два метода в одном отчете.

- Рентабельность — также индикатор прибыльности, но в процентах. Есть рентабельность к капиталу, к продажам, остаткам и другим показателям. Для оперативного управленческого учета я рекомендую считать рентабельность от продаж как ключевой показатель.

Формула такая: Финансовый результат/Объем доходов х 100.

Другие показатели рентабельности есть в регламентированной отчетности и финанализе бухгалтерских сервисов, вроде “Контура”.

Основные отчеты управленческого учета

Можно немного перевести дух. С ключевыми понятиями разобрались, перейдем к тому, ради чего мы их вводили. Отчеты помогают руководителю принимать решения на основе цифр. Это обязательный инструмент, без которого адекватный учет невозможен. Поехали.

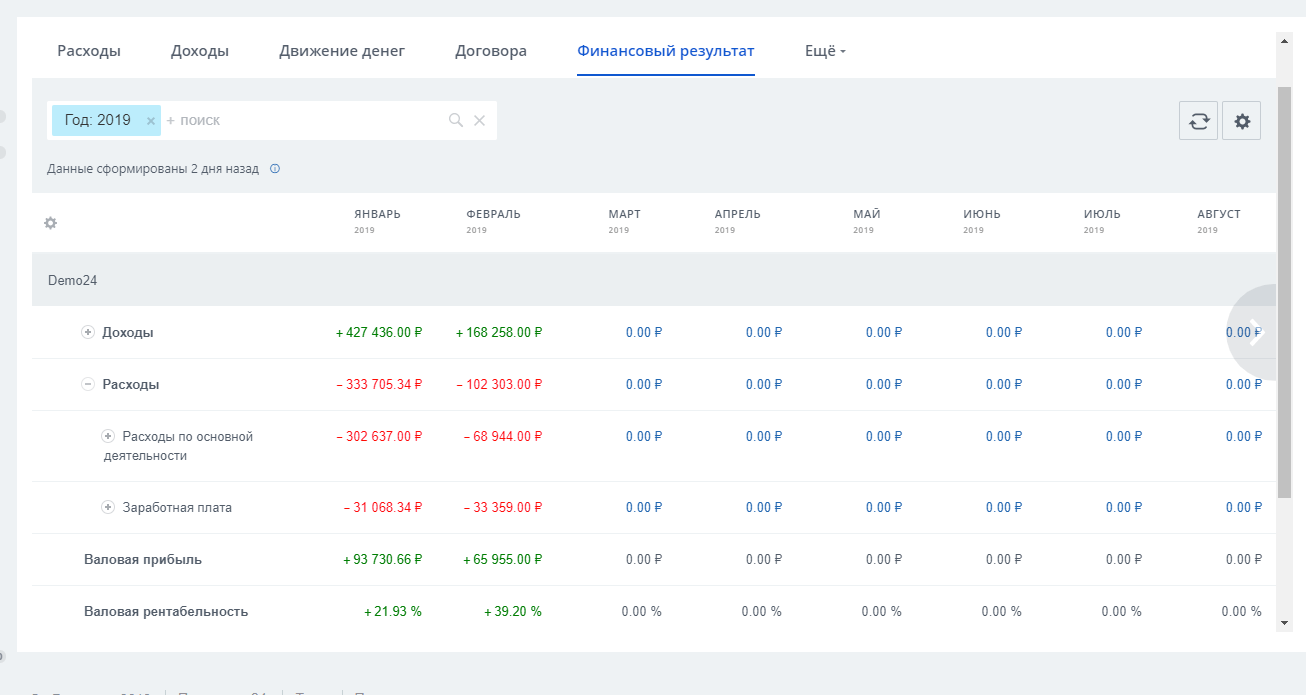

1. Финансовый результат (отчет по прибылям и убыткам, P&L)’]

Составляется на основании сущностей «доходы и расходы». Чтобы не допустить «котлового» метода, доходы и расходы нужно привязать к статьям. Общие доходы — миллион. Расходы — 900 000. В таком виде пользы для руководителя немного. Когда разбиваешь, можешь управлять.

В то же время создавать 200 статей доходов и расходов тоже нет особого смысла, так как пользоваться таким отчетом хотя бы раз в неделю будет довольно сложно. Если тип дохода или расхода не превышает более 1% от общей суммы, выводить его в статью вряд ли уместно.

Что еще важно видеть в этом отчете

- Валовая прибыль — прибыль бизнеса без учета налогов, выплат по амортизации и кредитам.

- Чистая прибыль — прибыль с учетом этих расходов.

- Валовая рентабельность — рентабельность от валовой прибыли.

- Чистая рентабельность — рентабельность от чистой прибыли.

Все эти показатели в разрезе подразделений, чтобы видеть эффективность конкретных команд и направлений.

Пример

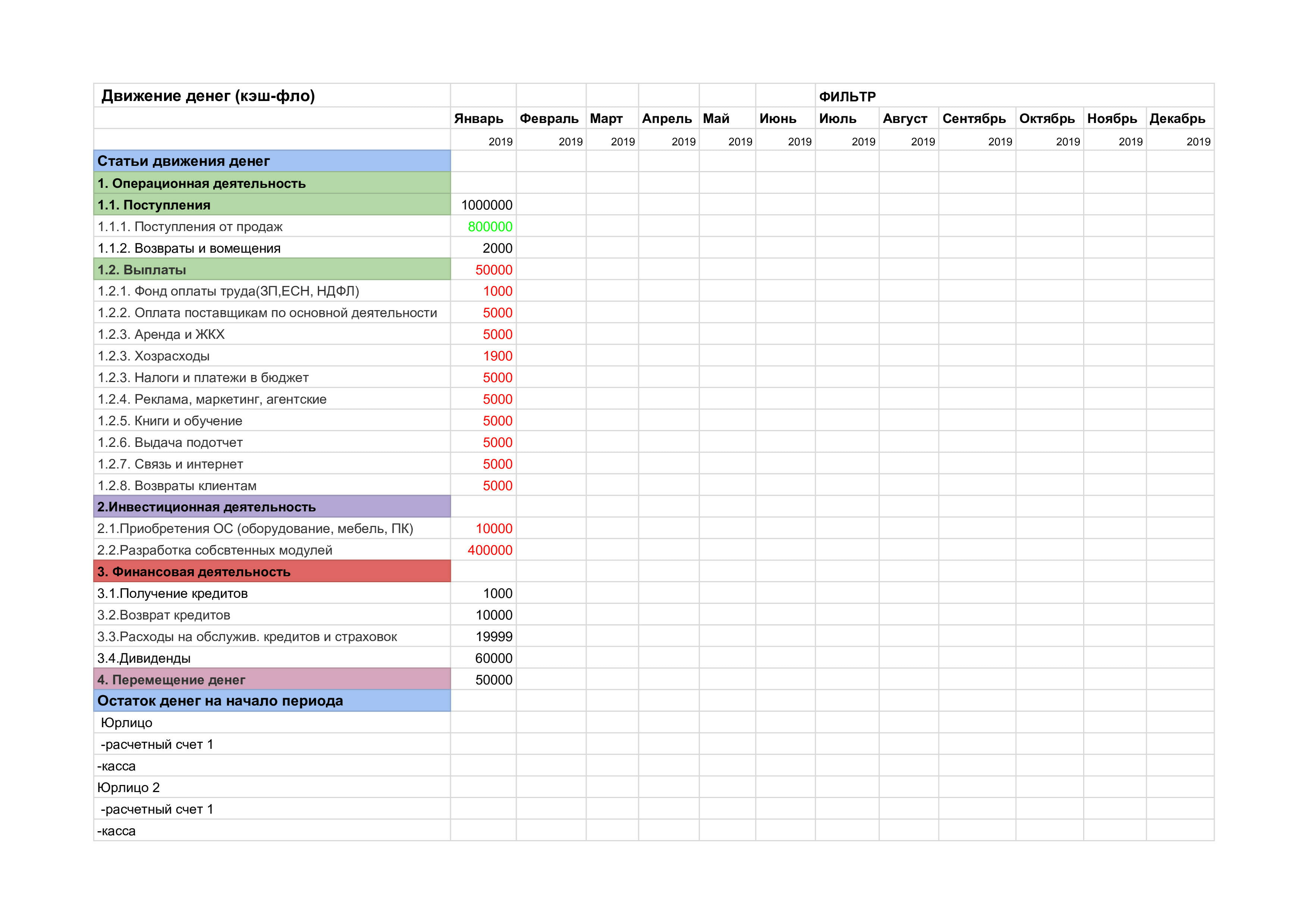

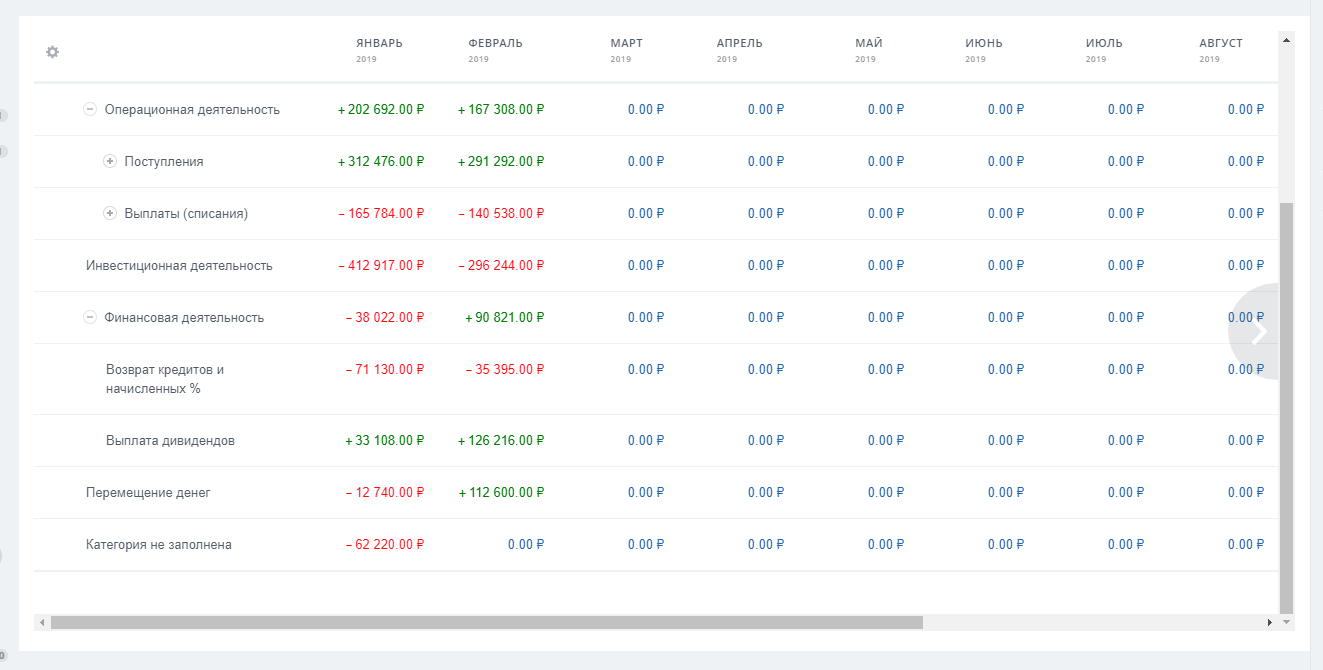

2. Движение денег (cash flow)

Отчет показывает движение средств. Нужен чтобы понять, есть ли в компании свободные деньги, увидеть дебиторку и не допустить кассовый разрыв и аномальное увеличение списаний по статьям.

Выплаты по кредитам и инвестиции нужно выделить в отдельный блок, разделяя операционную деятельность от финансово-инвестиционной.

Раздел операционной деятельности отчета показывает финансовый результат, как если бы мы считали его кассовым методом. Многие, к сожалению, и считают его финансовым результатом.

В действительности, отчет показывает, есть ли у вас деньги на текущие выплаты, есть ли возможность инвестировать, динамику дебиторки.

4 ключевых раздела

- Операционная деятельность (поступления и списания в рамках оказания услуг или продажи продуктов).

- Инвестиционная деятельность (приобретение основных средств, разработка собственных решений, крупный ремонт).

- Финансовая деятельность (получение кредитов, возврат кредитов, расходы на обслуживание кредитов, выплаты дивидендов).

- Перемещение денег (между разными счетами в рамках одного юрлица).

Пример

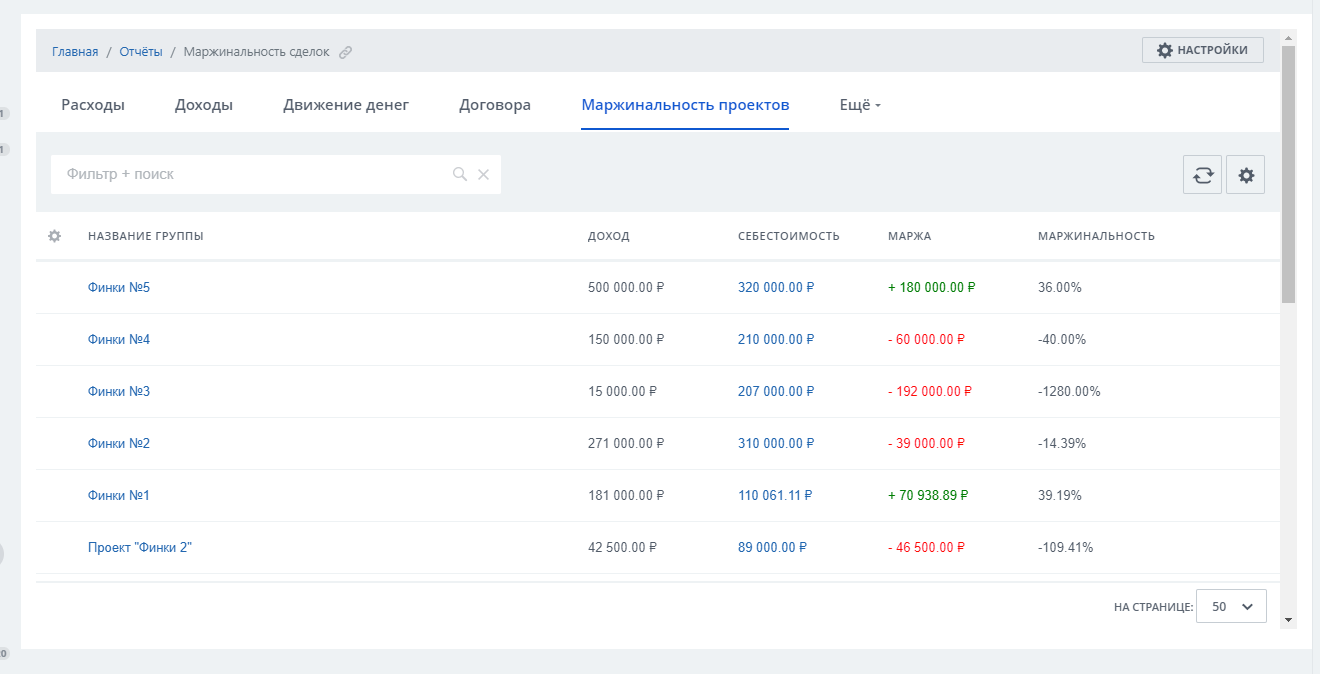

3. Прибыльность сделок (проектов)

Показывает финансовый результат по сделке или проекту, а не котловым методом по компании. Помогает выявить самые неэффективные сделки и проекты, принять управленческие решения и поднять прибыльность бизнеса.

Структура отчета достаточно простая:

- доходы (привязанные к сделке);

- расходы (привязанные к сделке);

- прибыль (привязанная к сделке);

- рентабельность (привязанная к сделке).

Если доходы привязать легко, то с расходами есть сложность, так как обычно учитываются лишь материальные затраты, но не трудовые: выполненные задачи, телефонные разговоры с клиентом, встречи, переписка. У многих бизнесов это отнимает колоссальное время и сделка, даже при небольших матзатратах, может уйти в минус.

Пример

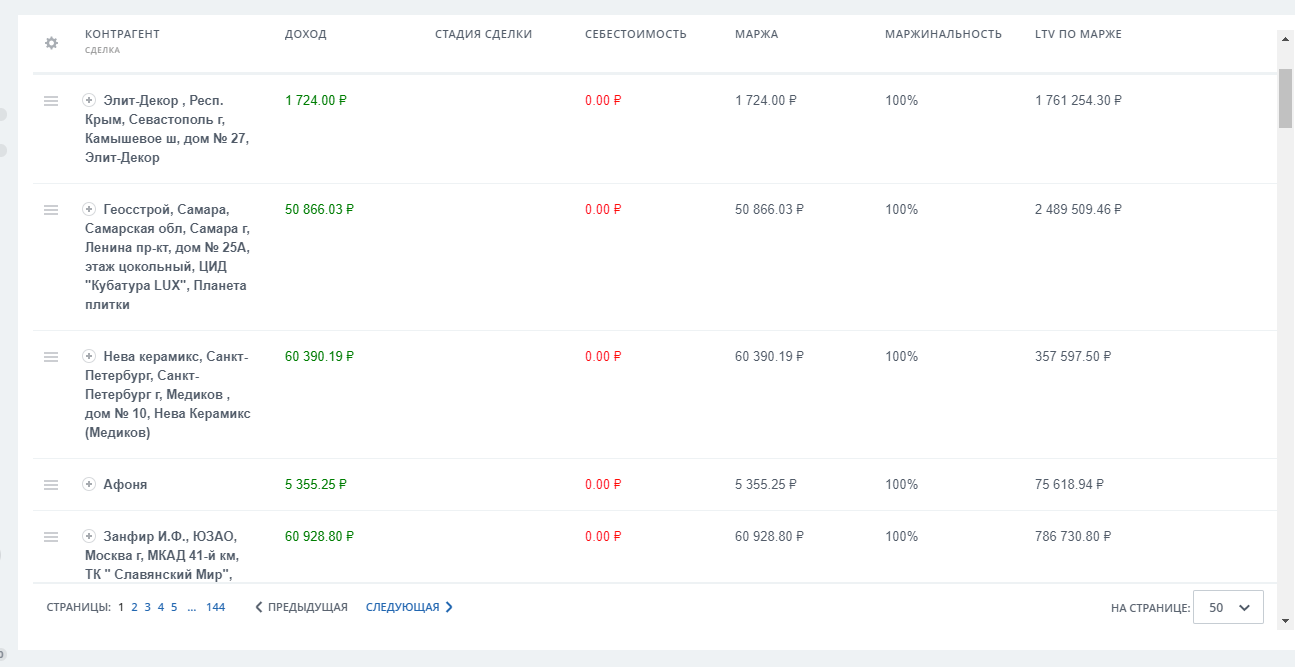

4. Прибыльность клиентов

Структура и смысл идентичны, только по клиенту, а не по сделке. Смотришь данные за отчетный период и за весь период сотрудничества (LTV). Чем важен отчет? Во-первых, он помогает пересмотреть то, кого из клиентов считать “випами”. Большинство руководителей руководствуется суммой в договоре.

Пример

Этот отчет помогает увидеть реальное положение дел: финансовый результат за отчетный период, наличие/отсутствие дебиторки, трудовые затраты и то, насколько выгодно взаимодействие в контексте всей истории взаимоотношений.

5. Прибыльность продавцов

Отчет показывает прибыльность каждого продавца с учетом его продаж, расходов компании на производство и его зарплату.

Часто продавец совершает много крупных сделок, но генерирует маленькую прибыль или вовсе убыток. Это бывает, когда желание продать заставляет делать дисконты, расширять обязательства по договорам, неадекватно оценивать трудозатраты. В компании такие люди часто бывают звездами и бизнес за них держится.

Отчет демонстрирует реальное положение дел и позволяет вовремя скорректировать сотрудника или даже попрощаться с ним, если вы понимаете, что его амбиции дорого обходятся предприятию.

6. Прибыльность сотрудников, занятых в производстве

Отчет показывает маржу (прибыльность) каждого производственного сотрудника (производство услуг и проектов) с учетом его трудозатрат, расходов компании на продажи и его зарплату.

Вряд ли подходит для завода, но полезен в парикмахерской, клинике, дизайн-студии или в агентстве, которое занимается разработкой софта — областях, где основной ресурс — продажа времени сотрудника.

Хороший тон при составлении отчетов

-

Отчеты должны быть легкодоступны

Я писал о проблеме «котлового метода», но слишком подробные отчеты — тоже зло, так как руководитель быстро тонет в цифрах, теряет концентрацию и не всегда способен выделить существенное. Нужно найти золотую середину.

-

Динамика

Должен быть столбец, отображающий динамику в абсолютных или относительных числах. По отношению к месяцу, кварталу, году. Без этого руководитель вынужден распечатывать отчеты за другой период, сопоставлять цифры, затрачивая массу лишнего времени.

-

Система сквозной доступности (только для автоматизированных систем)

Это когда, кликнув на интересующую вас цифру (например, доход по подразделению), вы можете переключиться на связанные с ней сущности (проекты, расходы, трудозатраты и т.д.). Во-первых, можно перепроверить и обнаружить ошибки и несоответствия.

Во-вторых, позволяет углубиться в цифру и увидеть проблемные звенья.

Отчет должен генерироваться в любой момент времени, а не исключительно в момент закрытия месяца, как это убого делают некоторые версии 1С.

-

В справочниках (статьях) должны быть категории «документы не привязаны» и «документы не определены»

Случается, что ты не можешь понять, почему суммы не сходятся, а потом оказывается, что ответственный просто не подвязал документы к сущностям (не смог определить, к какой именно относится). Чтобы не тратить время на выявление этого несоответствия, лучше сразу предусмотреть эти категории.

-

Хорошо, если отчет ведется в специальном приложении или программе и привязан к CRM.

Это исключает ошибки ручного заполнения, позволяет проанализировать больший объем данных и быстрее углубиться в интересующую цифру, чем в ситуации с экселевскими таблицами и распечатками.

Постарался раскрыть основные принципы и рассказать про то, на что нужно смотреть. Вопрос, как построить эти отчеты практически, какой софт использовать и кто должен этим заниматься на предприятии, я не трогал, иначе и без того длинный текст выйдет безразмерным.

Обязательно расскажу об этом в новых публикациях. Поскольку текст обзорный, все понятия и отчеты даны в сжатом виде. Если что-то нужно раскрыть более полно или осталась неясность, задайте вопрос, я отвечу.

Впервые опубликовано на vc.ru